1996年1月改定

(1)改定の背景

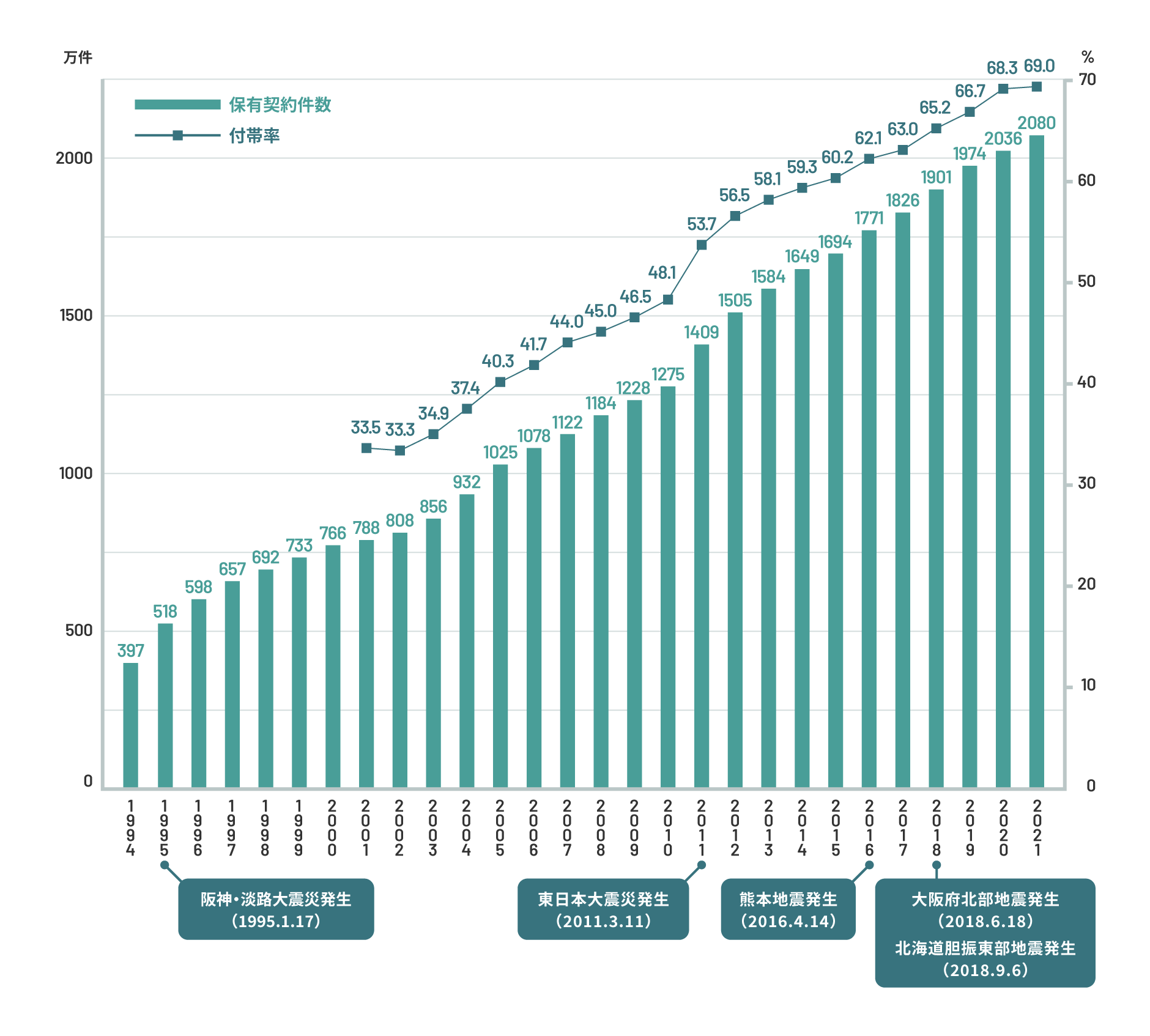

1995年1月17日、淡路島付近を震源とするマグニチュード7.3の平成7年兵庫県南部地震(阪神・淡路大震災)が発生し、神戸市・淡路島を中心に非常に大きな被害をもたらしました。

震災当時の地震保険制度には、家財の損害認定結果(半損・一部損)は建物の損害認定結果に準拠するという規定がありました。そのため、この地震によって家財に深刻な被害を受けたにもかかわらず、建物の損傷が無い、あるいは軽微であるために、十分な地震保険金が支払われないという事例が生じました。

また、建物1,000万円、家財500万円という当時の加入限度額や、家財の半損に対する支払いが保険金額の10%という設定に対して、被災者の生活再建補助としては不十分であったことから、加入限度額等を引き上げる要望が多く寄せられました。

(2)主な改定内容

①家財の損害認定基準の変更

家財の半損および一部損の認定方法について、従来の建物の損害の程度に準拠する方法から、家財そのものの損害程度に基づく認定方法に変更されました。また、家財の半損に対する支払割合が、保険金額の10%から50%に引き上げられました(建物の支払割合と同一)。

②加入限度額の引上げ

建物は1,000万円から5,000万円、家財は500万円から1,000万円に引き上げられました。

2001年10月改定

耐震性能の高い住宅に対する割引制度として、「建築年割引」と「耐震等級割引」が導入されました。

・「建築年割引」(割引率:10%)

阪神・淡路大震災の被害事例から現行建築基準法(1981年6月1日改正)に基づいて建築された住宅の耐震性能の高さが実証されました。そのため、現行建築基準法に基づいて新築された住宅について建物の建築時期が確認できた場合に保険料を割り引く、「建築年割引」が導入されました。

・「耐震等級割引」(割引率:30%~10%)

建物の耐震性能は、住宅の品質確保の促進等に関する法律(以下、「品確法」)の住宅性能表示制度による住宅性能評価書、あるいは耐震診断による耐震性能評価書に「耐震等級(3段階)」として表示されています。これらに基づいて、保険料を割り引く、「耐震等級割引」が導入されました。

2007年10月改定

(1)改定の背景

阪神・淡路大震災が発生した1995年7月に制定された「地震防災対策特別措置法」に基づき、行政施策に直結すべき地震に関する調査研究を政府が一元的に推進することを目的として、「地震調査研究推進本部」(以下、「地震本部」)が設置されました。

地震本部では、当面推進すべき地震調査研究の課題のーつとして、「確率論的地震動予測地図」(以下、「予測地図」※)の作成を掲げ、2005年3月にその成果を公表しました。

また、阪神・淡路大震災後、2004年新潟県中越地震や2005年福岡県西方沖地震など比較的大きな地震が頻発したこともあり、国は建築物の耐震化・耐震改修を地震対策の大きな柱の一つとして位置づけ、2005年11月に「建築物の耐震改修の促進に関する法律」を改正しました。

2005年9月には、中央防災会議が決定した「建築物の耐震化緊急対策方針」をはじめ、国土交通省の提言でも耐震診断・改修に係る地震保険の割引制度のあり方について言及され、免震建築物に対する割引制度を検討することも提言されました。

このような状況下で、品確法に規定される日本住宅性能表示基準に、2007年4月から免震建築物が追加されることとなり、統一的な基準で免震建築物であることを確認できるようになりました。更に、2006年9月に、国土交通省から、地方公共団体が行っている耐震診断結果の報告書の標準的な様式が示され、「建築年割引」や「耐震等級割引(耐震等級1)」の対象物件と同水準の耐震性を有することが客観的に確認できるようになりました。その結果、2007年10月の料率改定とあわせて、割引制度も拡充されました。

※「予測地図」とは、一般に地震が発生したときに対象としている地域が見舞われるであろう地震動(揺れ)の強さやその地震動が生じる確率を予測して、地図上に表示したもの。

(2)主な改定内容

①保険料率の改定

料率の算出に用いる震源モデルを、従来の理科年表ではなく、予測地図の作成に使われている情報に変更するとともに、地震による被害の予測手法も新しいものに改めました。その結果、保険料率は全面改定となり、全体で平均7.7%の引下げとなりました。

②「免震建築物割引」、「耐震診断割引」の追加

・「免震建築物割引」(割引率:30%)住宅性能評価書により免震建築物と評価された場合に保険料を割り引く、「免震建築物割引」が導入されました。

・「耐震診断割引」(割引率:10%)耐震診断または耐震改修により、建築基準法に定める現行耐震基準(平成18年国土交通省185号)に適合していることが確認された場合に保険料を割り引く、「耐震診断割引」が導入されました。